اختصاصی فاینوهاب – در آستانهی ورود به پاییز سرمایهگذاران و فعالین بازار سرمایه سالی پر از حادثه را تجربه کردهاند. بازارها هفته گذشته روند صعودی را طی کردند. البته این بازارها به شدت تحت تاثیر افزایش نرخ بهره و تورم هستند.

اگر بخواهیم واقعگرایانه به بررسی سال ۲۰۲۲ تا به این جا نگاه کنیم، متوجه خواهیم شد که در سال جاری بازارها به هیچ کدام از ظرفیتهای بالقوه خود نرسیدهاند.

در ادامه به بررسی چند مورد اساسی تا این مقطع از سال جاری میپردازیم. در این بررسی به مقایسه واقعیت و انتظارات نیز خواهیم پرداخت.

رشد اقتصادی

- انتظار: فاز بعدی بازگشاییها، جان دوبارهای به اقتصاد خواهد داد.

عدم تعادل و انحراف قابل توجه در اقتصاد از انتظارات با تعطیلیهای ناشی همهگیری ایجاد شد. این موارد شامل آسیبهای قابلتوجهی به زنجیرههای تامین جهانی، پسانداز خانوارها و افزایش هزینههای مصرفکننده برای کالاها نسبت به خدمات بود.

ما انتظار داشتیم که رشد اقتصادی با تغییر محرکهای ناشی از همهگیری به سمت عادیسازی روندهای تولید ناخالص داخلی، از جمله پیشرفت در رفع تنگناهای عرضه، کاهش پساندازهای اضافی که از مخارج مصرفکننده حمایت میکند و تغییر به سمت هزینههای بیشتر خدمات که به دلیل تقاضای سرکوبشده ناشی از تعطیلی اتفاق افتاده بود، اتفاق بیافتد.

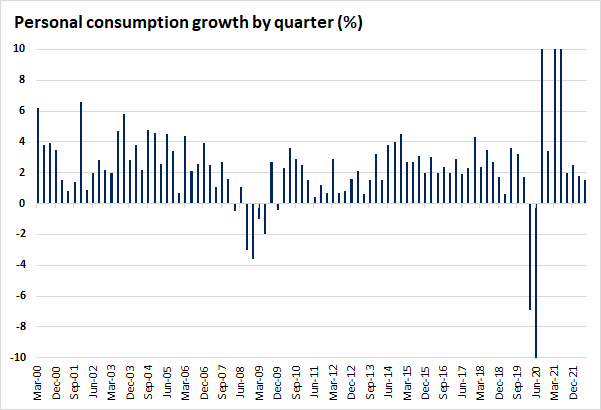

- واقعیت: تولید ناخالص داخلی در نیمه اول سال کاهش یافت.

بحث اقتصادی به سرعت پس از بازگشاییهای بعد از کووید به رکود تغییر کرد و در مقابل رشد تولید ناخالص داخلی در سه ماهه اول و دوم سال جاری منفی بود. افزایش قیمت مواد غذایی و انرژی در این مسیر بهشدت تاثیر داشتند.

اما با توجه به زیربنای اقتصاد، اوضاع آن قدر که اعداد نشان میدادند بد و غیر قابل پیشبینی نبود.

هزینههای مصرفکننده (که 70 درصد تولید ناخالص داخلی را تشکیل می دهد.) علیرغم افزایش قیمتها و نرخهای بهره، امسال روند مناسبی را طی کرده است. در نیمه اول سال، تولید ناخالص داخلی تحت تأثیر نوسانات قابل توجه ارزش خالص تجارت قرار گرفت.

اختلالات زنجیره تامین اما پیشرفتهایی داشته است و شاخصهایی مانند زمان تحویل تامین کننده و ارسال سفارش اخیرا بهبود یافته است.

ما شاهد برخی نوسانات در بخشهایی نظیر هزینههای خدمات، از جمله هزینههای گردشگری نیز بودیم. با توجه به گذشت زمان قابل توجه از بازگشایی، تا حدودی به دلیل افزایش سرسامآور قیمتها، این وضعیت هنوز برای مصرفکنندگان عادی نشده است.

- نگاهی به آینده:

به عقیدهی کارشناسان، تولید ناخالص داخلی در نیمه دوم سال به محدوده مثبت باز خواهد گشت، هرچند که سیاستهای پولی بانک مرکزی خطر رکود را افزایش داده است. با این حال در صورت وقوع رکود، تحلیلگران آن را خفیف پیشبینی میکنند که البته میتواند نقطه شروع عدم تعادل مالی یا شوکهایی باشد که رکود را تشدید میکند.

بازار کار

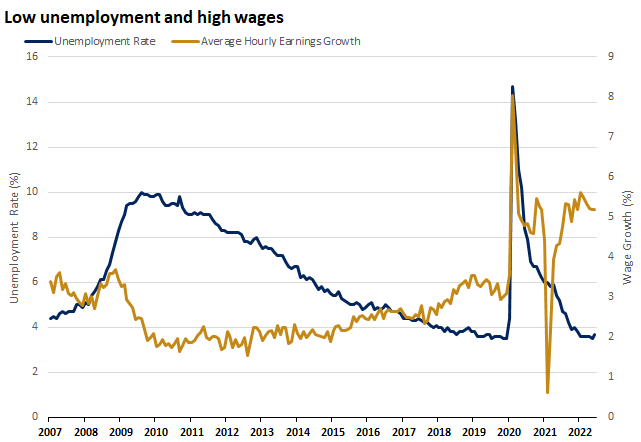

- انتظار: نرخ بیکاری به زیر 4 درصد می رسد.

بازار کار، پس از پاندمی و با بازگشت به اشتغال کامل و تقاضای بالای برای استخدام دچار تحول شد.

انتظار کارشناسان و تلاش سیاستگذاران بر این بود که نرخ بیکاری از میانگین 5.4 درصد در سال 2021 به زیر 4 درصد در سال ۲۰۲۲ برسد و دستمزدها همچنان روبهرشد باشند.

- واقعیت: بیکاری به پایینترین حد در 50 سال گذشته رسید

بازار کار در سال جاری انتظارات را در سطح بالایی برآورده کرده است و همچنان روشنترین نقطه در اقتصادی است که با باد مخالف افزایش نرخها و افزایش قیمتها برای مصرفکننده مصرفکننده مواجه است. کل اشتغال به وضعیت قبل از همهگیری بازگشته است البته تردیدهایی در وضعیت حقوق و دستمزد وجود دارد.

نرخ بیکاری در حال حاضر 3.7 درصد است که اندکی نسبت به پایینترین سطح 50 سال گذشته است.

مسیری که حقوق و دستمزد در آن قرار دارند، مسیر رو به رشدی است و این رشد به لطف 11 میلیون فرصت شغلی (در مقایسه با 7 میلیون شغل قبل از همه گیری) بالاتر از حد متوسط است.

- نگاه به آینده:

کارشناسان معنقدند که شکافهایی در پایههای مستحکم بازار کار پدیدار خواهد شد. کاهش تقاضا احتمالاً باعث توقف استخدام و اخراج در برخی صنایع خواهد شد. مثل وقایعی که در بخش فناوری شاهد آن بودیم.

باید توجه داشت که سرعت رشد ماهانه مشاغل و همچنین تعداد زیاد فرصتهای شغلی تعدیل خواهند شد. تعداد اخراجها از بالاترین رکورد در ماههای اخیر کاهش یافته است، این میتواند به درجه متوسطی از اطمینان در میان نیروی انسانی مرتبط باشد و البته فرصتهای شغلی در این زمان نسبت به سال گذشته افزایشهایی داشته است. این احتمالاً عامل دیگری خواهد بود که به تدریج رشد دستمزدها را به سمت نرخهای عادیتر برمیگرداند.

به طور کلی، شرایط اشتغال گسترده به طور معقولی مساعد باقی خواهد ماند و منبعی مستمر برای حمایت از هزینههای مصرفکننده خواهد بود.

تورم

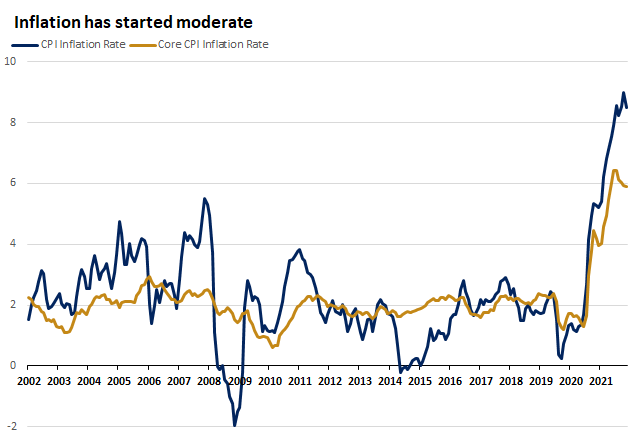

- انتظار: تورم قبل از کاهش در نیمه دوم سال، بالای 3 درصد باقی میماند

پیشبینیها بر این بود که تورم بیش از 5 درصد خواهد بود بود و با ورود به سال جدید شتاب بیشتری خوهاد گرفت.

انتظار کارشناسان بر این بود که تورم در نیمه دوم سال بالا بماند چون عرضه کاهش یافته بود و مصرفکنندگان عادتهای خرید را بهشدت تغییر داده بودند.

انتظاراتی در تعدیل در رشد قیمت وسایل نقلیه نیز وجود داشت و این در حالی بود که قیمت مسکن و اجاره به عنوان منبع فشار تورم افزایشی باقی میمماند.

- واقعیت: تورم برای مدت طولانیتری بیش از حد انتظار بود و قیمت انرژی افزایش زیادی داشت

تاثیر جزئی در کاهش تورم که میتوانست ناشی از کاهش محدودیتهای عرضه باشد، تحت تأثیر افزایش قیمتهای کالاها قرار گرفت. این شرایط تورم اصلی را به 9 درصد رساند و این رقم بسیار بالاتر از انتظارات ما کارشناسان بود.

جنگ غیرمنتظره در اوکراین باعث افزایش قیمت نفت و غلات شد. در همین حال، دور جدیدی از قرنطینه کامل در چین تحت سیاستهای مرتبط با کووید-19، مجددا باعث محدودیتهای عرضه شد. مجموع این دو عامل منجر به تورم بالاتر از حد انتظار در نیمه اول سال شد.

در یک نکته مثبت، قیمتهای مصرفکننده، روند کاهشی خود را آغاز کردهاند، که البته هزینههایی نیز داشته است.

- نگاه به آینده:

کارشناسان بر این عقیدهاند که تورم به اوج خود رسیده و به تدریج تعدیل خواهد شد. عواملی نظیر کاهش قیمت کالاها، افزایش میزان عرضه/تحویل و کاهش سرعت در افزایش قیمت برای برخی کالاها، از جمله وسایل نقلیه نو و دست دوم، در این تعدیل موثر خواهند بود. در عین حال،عوامل دیگری مانند کاهش تقاضای کل و رشد کمتر دستمزدها، تورم را کاهش خواهند داد.

سیاستهای فدرال رزرو

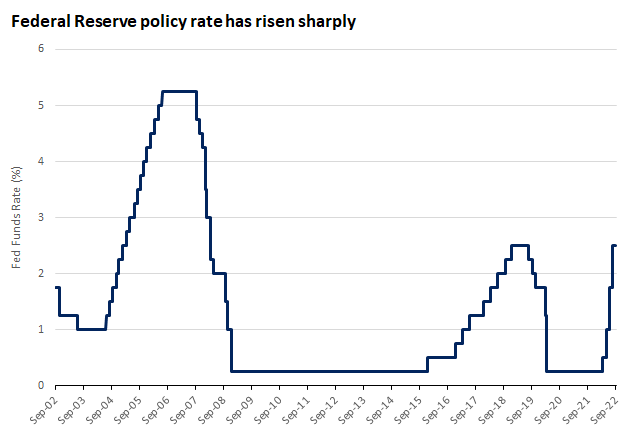

- انتظار: فدرال رزرو شروع به افزایش نرخ بهره میکند، اما این چرخه نسبت به گذشته کم عمقتر خواهد بود

نرخ بهره با ورود به سال جدید، 0% بود و انتظارات بر این بود که فدرال رزرو برای مقابله با تورم بالا، افزایش نرخ را آغاز کند. بازارها با افزایش سه چهارم واحدی از سوی فدرال رزرو شروع به قیمتگذاری کردند.

کارشناسان تصور میکردند فدرال رزرو صفحهای از کتاب بازی 2016-2018 را انتخاب کند و به تدریج و به طور روشمند نرخها را بالا ببرد و اثرات اقتصادی را زیر نظر داشته باشد تا از هرگونه شوک بزرگ به اقتصاد یا سیستم مالی جلوگیری کند.

- واقعیت: رویکرد فدرال رزرو بیش از انتظار سختگیرانه بوده است

کمپین تهاجمی افزایش نرخ بهره فدرال رزرو داستان روشن و شگفتیآور بازارها در سال جاری بوده است. افزایش تورم چنین واکنشی را برای کارشناسان قابل پیشبینی میکرد، اما تعدیل افزایش نرخها نسبت به آنچه در چند مرحله اخیر انقباض تجربه شده بود، بازارها را غافلگیر کرد و منجر به شرایط چالشبرانگیزی برای عملکرد بازار سهام و اوراق قرضه شد.

- نگاه به آینده:

فدرال رزرو تمامی توان خود را جهت مبارزه با تورم به کار گرفته است و حقیقت این است که کاهش نرخ تورم در اولویت این نهاد است. این رویکرد به نظر کارشناسان محتاطانه است. البته به کار گرفتن چنین سیاستهای سختگیرانهای در تعارض با ثبات بلندمدت نخواهد بود.

نرخ بهره در حال حاضر به همان میزان از سال 2015 تا 2018 افزایش یافته است، اما این افزایش در مدت زمان بسیار کوتاهی رخ داده است.

احتمالا فعالین بازار سرمایه شاهد افزایش ۷۵ واحدی دیگر (۰.۷۵ درصد) در اواخر این ماه نیز خواهند بود.

البته تصور بر این است که به مراحل آخر کمپین افزایش نرخ نزدیک میشویم و فدرال رزرو احتمالاً نرخ بهره را به محدوده 3.5 تا 4.0 درصد خواهد رساند. این تشدید سیاست، که ترازنامهی فدرال رزرو را بهشدت تحت تاثیر قرار میدهد، بر فعالیتهای اقتصادی اثر تاخیری خواهد داشت (به استثنای مسکن، جایی که تاثیرات آن به دلیل افزایش نرخهای وام مسکن، با سرعت بیشتری نمایان میشود).

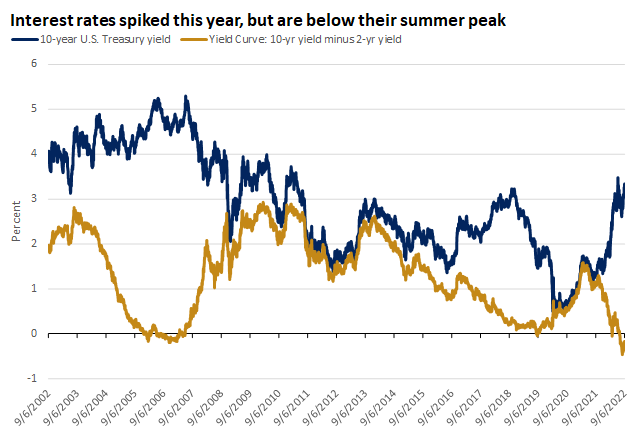

نرخ بهره

- انتظار: بازدهی اوراق خزانه (۱۰ ساله) به 2٪ افزایش می یابد

نرخ بازدهی اوراق خزانه ۱۰ ساله در سال 2021 کمتر از 1 درصد بود. انتظارات بر آن بود که ترکیبی از تورم بالا، افزایش نرخ بهره و رشد اقتصادی مداوم نرخهای بلندمدت را در سال جاری افزایش دهد.

- واقعیت: بازدهی 10 ساله بالای 3٪

بازدهی اوراق به 2 درصد افزایش یافت اما همان جا متوقف نشد. با سختگیرانهتر شدن سیاستهای فدرال رزرو، نرخها از ژانویه تا ژوئن افزایش یافت و بازدهی این اوراق برای اولین بار از سال 2018 به 3 درصد رسید.

- نگاه به آینده:

در حالی که جهش نرخها شدیدتر از آنچه در ابتدا انتظار میرفت بود، با توجه به سیاستهای فدرال رزرو و همچنین رابطه بین تورم و بازده واقعی، رقم میزان بازدهی میتواند حتی به 3.5 درصد برسد. هیچ تضمینی وجود ندارد که این رقم اوح افزایشها در میزان بازدهی اوراق خزانه باشد.

با این حال، بخش عمدهای از افزایش نرخها در عملکرد بازار اوراق قرضه قبلاً اعمال شده است.

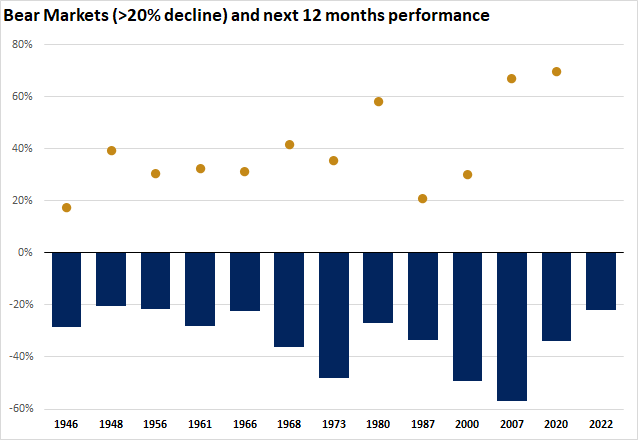

بازار سهام

- انتظار: فضای فعالیت سوداگرانه کاهش خواهد یافت

پس از پیشرفتهای فوقالعاده ، پیشبینی میشد که سهامها در سال 2022 با خوشبینی زیادی قیمتگذاری شدهاند.

پس از همهگیری، داراییهای کریپتو، سهام میم، NFT، SPAC و سایر حوزههای سوداگرانه که از نقدینگی مازاد و خوشبینی سود میبرند، آسیبپذیرتر بودند.

- واقعیت: اصلاح بازار آغاز شد و به بازار نزولی رسیدیم

بازار سهام نسبتاً در اوایل سال اصلاح شد. اما با افزایش شدید تورم و افزایشبیش از حد انتظار نرخ بهره از آنچه پیشبینی میشد، عقبنشینی در بازار سهام به محدوده بازار نزولی گسترش یافت.

صنایع روبهرشد و فناوری بیشترین آسیب را دیدهاند، زیرا محیط با رشد کندتر و همچنین حساسیت بیشتر نسبت به افزایش نرخهای بهره آسیب دیده است.

سوداگران در این میان آسیبهای بسیاری دیدند، در حالی که سرمایهگذاریهای بلندمدت باانعطاف بیشتری واکنش نشان دادهاند.

پس از افت بیش از 20 درصدی در سال جاری، ارزش سهام افزایش قابل توجهی داشته است و از اواسط ژوئن تا اواسط اگوست بیش از 15 درصد افزایش یافته است.

- نگاه به آینده:

پیشبینی میشود شاهد پایینترین قیمتها در بازار سهام در ماه ژوئن تحت تاثیر یک رکود خفیف و کمی بدبینی نسبت به چشمانداز اقتصادی و درآمد باشیم. هرچند سقوط دوبارهای برای بازارها پیشبینی نمیشود اما شاهد پایان نوسانات در سهام یا نرخهای بهره نخواهیم بود.

به عقیدهی کارشناسان در میانه یک روند نزولی برای بازارها هستیم و در حال حرکت به سمت بهبودی U شکل (بهجای بازگشت V شکل).

معیارهای لازم برای شروع بهبود پایدار بازارها:

- کاهش متوالی تورم: گزارش تورم بعدی این هفته منتشر خواهد شد که نشاندهنده بخش محوری این عنصر است.

- انعطافپذیری در اقتصاد و درآمد: اقتصاد بهطور شگفتانگیزی عملکرد مناسبی از خود نشان داده است، اگرچه تجدیدنظرهای نزولی در سود شرکتها میتواند کاتالیزوری برای نوسانات مجدد بازار باشد.

- ارزشگذاری مجدد: احتمالا شاهد کاهش معنیدار ارزشگذاریها خواهیم بود

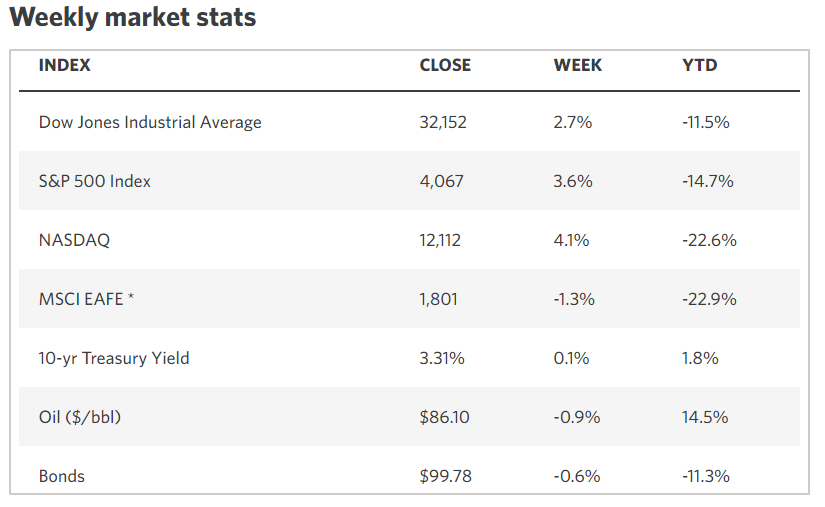

آمار بازارها:

منبع: ادوارد جونز

ترجمه از فاینوهاب